Проценты по кредитным выплатам оказывают самое большое за всю историю давление на американские домохозяйства

Проблемы с кредитами ухудшают положение американцев и могут стать препятствием для переизбрания президента Джо Байдена.

Проблемы с кредитами ухудшают положение американцев и могут стать препятствием для переизбрания президента Джо Байдена.После многих лет управления бюджетами домашних хозяйств в условиях стресса, вызванного самой сильной инфляцией за последнее поколение, американские семьи все чаще испытывают финансовые трудности иного рода: расходы на обслуживание долга.

Спустя два года после того, как Федеральная резервная система начала повышать процентные ставки, чтобы сдержать рост цен, уровень просрочек по кредитным картам и автокредитам является самым высоким более чем за десятилетие.

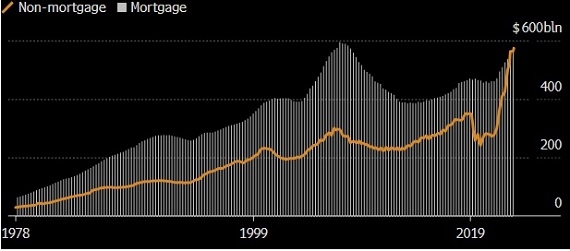

Впервые за всю историю процентные выплаты по этим и другим долгам, не связанным с ипотекой, являются таким же большим финансовым бременем для американских домохозяйств, как и выплаты процентов по ипотечным кредитам.

Процентные платежи американских домохозяйств

Годовая ставка с учетом сезонных колебаний (не ипотечные (non-mortgage) и ипотечные (mortgage) долги)

Источник: Бюро экономического анализа

Цифры свидетельствуют о тяжелой реальности для миллионов потребителей, которые являются двигателем экономики США: Эпоха высокой стоимости заемных средств — как бы она ни была необходима для замедления роста цен — имеет свои собственные последствия, которые многие семьи могут ощущать еще долгие годы, особенно те из них, которые не смогли получить дешевые ипотечные кредиты.

А ФРС, которая соберется на следующей неделе для принятия политического решения, похоже, не намерена снижать ставки до конца 2024 года.

Поскольку ежемесячные выплаты по долгам занимают всё большую часть зарплаты работников, эти потребители в большей степени подвержены потенциальным экономическим спадам.

А стоимость денег влияет на восприятие людьми их собственного благосостояния: в февральском исследовании МВФ и Гарвардского университета утверждается, что недавняя высокая стоимость заемных средств — которая не отражается в цифрах инфляции — является ключом к пониманию того, почему потребительские настроения остаются неустойчивыми, даже несмотря на умеренную инфляцию и здоровые темпы найма на работу.

Полагаясь на кредит

Повышение ставок ФРС намеренно делает заимствования для потребителей более дорогими.

После пандемии семьи стали набирать долги сравнительно быстрыми темпами.

Согласно расчетам экономистов Wells Fargo, домохозяйствам потребовалось всего четыре года, чтобы установить новый рекордный уровень долга после выплаты заемных средств в 2021 году, когда процентные ставки все еще были близки к нулю.

До этого время от одного долгового пика до следующего тянулось в три раза больше. И этот рост долговой нагрузки часто сопровождается более высокой ценой. По данным ФРС, типичная плата по кредитной карте превысила рекордные 22%.

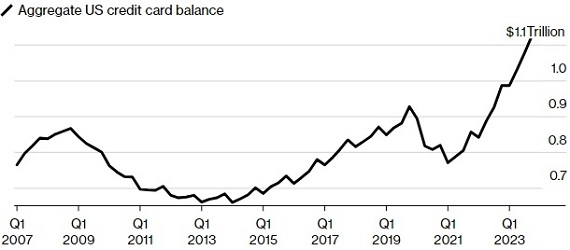

Домохозяйства влезают в долги быстрее, чем до финансового кризиса

Совокупный баланс кредитных карт

Источник: Федеральный резервный банк Нью-Йорка

К тому же многие семьи имеют относительно хорошие возможности для обслуживания долга: Широкий рост заработной платы означает, что работники получают более высокие зарплаты, а рост цен на жилье укрепил благосостояние многих семей. Хотя доля дохода, идущая на обслуживание долга, выше, чем три года назад — когда стимулирующие чеки облегчали людям перевод денег на счета своих кредитных карт, — по историческим меркам она все еще низка.

И отчасти причина, по которой некоторые американцы смогли взять на себя значительный объем неипотечных долгов, заключается в том, что они взяли кредиты на покупку жилья по сверхнизким ставкам, оставив место на своем балансе для других видов заимствований. Эффективная процентная ставка по ипотечным кредитам в США в конце прошлого года составляла всего 3,8 %.

Тем не менее, кредиты и процентные платежи могут стать серьезным бременем, определяющим выбор семейных расходов.

“Многие потребители по уши увязли в долгах и едва держатся на плаву’, — говорит Аллан Швейцер, портфельный менеджер инвестиционной компании Beach Point Capital Management, специализирующейся на кредитовании.

«Они пока ещё могут плыть, но любой скачок безработицы или ухудшение состояния экономики может привести к довольно значительному всплеску дефолтов».

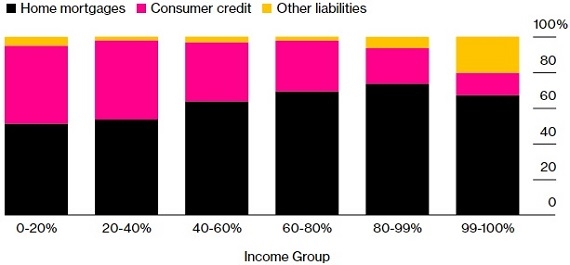

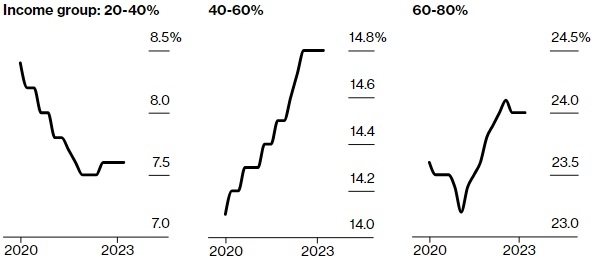

Более состоятельные семьи имеют меньшую долю дорогостоящего потребительского долга

Долговые обязательства по категориям

(Чёрным цветом обозначены ипотечные кредиты, розовым — потребительские кредиты, жёлтым — прочие обязательства)

Источник: Федеральная резервная система США

Согласно эксклюзивным данным опроса Harris Poll для Bloomberg News, среди представителей среднего класса, имеющих платежи по кредитным картам, более четверти говорят, что в какой-то момент за последний год у них были «просрочки».

Данные Федеральной резервной системы Нью-Йорка показывают, что в прошлом квартале просрочка по кредитным картам (более 30 дней) составила 8,5% в год.

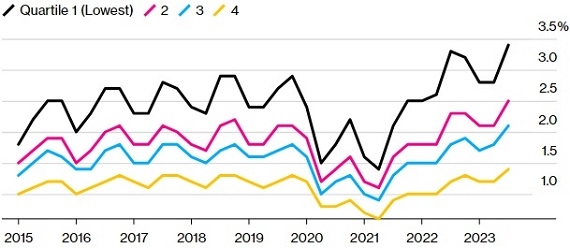

У людей с самыми низкими доходами наблюдался наибольший рост просрочек.

Доля заемщиков, недавно просрочивших платежи по кредитным картам

Источник: Комиссия по потребительскому кредитованию Федерального резервного банка Нью-Йорка, Equifax и Bloomberg

Высокая стоимость заемных средств и то, как домохозяйства ими распоряжаются, представляет определенный риск для экономики в целом.

«При повышении ставок в 2023 году мы избежали замедления темпов роста из-за расходов, которые были в значительной степени связаны с легким доступом к кредитам», — говорит Шеннон Грейн, экономист Wells Fargo. «Теперь же кредиты стали более доступными и дорогими», — сказала она, назвав это изменение «значительным препятствием для потребления».

Мохсин Мегджи, управляющий партнер M3 Partners, фирмы, которая консультирует проблемные компании, готовится к последствиям такого рода отката со стороны потребителей.

«Любое ужесточение в этой области немедленно ударяет по топовой линейке компаний», — говорит Мегхи. Для этих компаний, которые сами сильно задолжали после многих лет легкого заимствования, «нет простого решения», добавил он.

Конечно, потребители могут попытаться рефинансировать свои долги после того, как ФРС снизит ставки. Но сроки и масштабы снижения неопределенны, а плата за рефинансирование иногда может перевесить выгоду.

Бремя студенческих долгов

Возвращение выплат по студенческим кредитам усугубляет финансовый стресс многих заемщиков.

Обязательства по процентилям доходов

Домохозяйства, доля которых по доходам составляет от 40% до 80%, владеют наибольшей долей долга США после пандемии

Источник: Федеральная резервная система

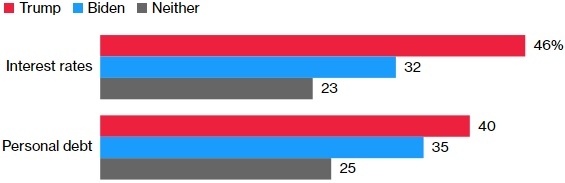

Избиратели колеблющихся штатов больше доверяют Трампу

Вопрос: Кому вы больше доверяете в решении каждой из следующих экономических проблем?

Верхняя строка диаграммы — процентные ставки. Нижняя — персональная задолженность.

Примечание: Опрос 4955 зарегистрированных избирателей проведен 12-20 февраля в Аризоне, Джорджии, Мичигане, Неваде, Северной Каролине, Пенсильвании и Висконсине с погрешностью ±1 процентный пункт.

Больше информации (в т.ч. интерактивные графики и диаграммы) см. в источнике: www.bloomberg.com

- —

- 15 марта 2024, 17:53

Комментарии (1)

RSS свернуть / развернутьПри перепечатке материалов прошу оставлять гиперссылку на наш портал, желательно непосредственно на адрес новости.

admin

Только зарегистрированные и авторизованные пользователи могут оставлять комментарии.